Prezenty dla pracowników a podatki

Kategorie: Blog

Opublikowano: 29 stycznia 2026 Zaktualizowano:

Czy prezenty dla pracowników podlegają podatkowi? Ogólna odpowiedź brzmi: zazwyczaj tak, upominki od pracodawcy są traktowane jako przychód ze stosunku pracy. Polskie przepisy przewidują jednak ważne wyjątki, dzięki którym można uniknąć podatku i składek.

Ostateczne rozliczenie zależy głównie od tego, z jakich środków opłacono prezent (np. środki obrotowe firmy vs. Zakładowy Fundusz Świadczeń Socjalnych – ZFŚS) oraz od tego, czy uzna się go za część wynagrodzenia, czy za darowiznę.

Budowanie kultury doceniania pracowników jest dziś bardzo ważne dla utrzymania dobrego zespołu, ale każdy „gest wdzięczności” jest uważnie analizowany przez fiskusa.

Zrozumienie różnicy między np. paczką świąteczną a nagrodą jubileuszową pomaga nie tylko zmniejszyć koszty po stronie firmy, ale też chroni pracownika przed nieoczekiwanym zmniejszeniem wypłaty „na rękę” z powodu podatku PIT i składek ZUS doliczonych od prezentu.

Prezenty dla pracowników a podatki – podstawowe zasady

Jakie świadczenia uznaje się za prezent dla pracownika?

W podatkach „prezent” to bardzo szerokie pojęcie. Obejmuje wszelkie świadczenia rzeczowe, pieniężne oraz nieodpłatne usługi przekazywane pracownikowi. Mogą to być np. kosze delikatesowe, bilety do kina, vouchery do spa, gadżety elektroniczne, markowa odzież z logo firmy i wiele innych. Najważniejsze jest to, że pracownik dostaje coś o konkretnej wartości, bez pełnej zapłaty ze swojej strony (albo tylko z częściową zapłatą).

Organy podatkowe patrzą nie tylko na sam prezent, ale też na powód i sposób jego wręczenia. Jeśli upominek jest przekazywany wszystkim pracownikom z okazji świąt, to ma inny charakter niż np. drogi zegarek wręczony wybranej osobie za rekordową sprzedaż. Taki zegarek zwykle traktuje się już jako nagrodę za pracę, a to wpływa bezpośrednio na sposób rozliczenia podatku dochodowego.

Prezenty rzeczowe a pieniężne – różnice podatkowe

Zgodnie z ustawą o PIT pieniądze i świadczenia rzeczowe są zasadniczo traktowane podobnie – jako przychód pracownika. Różnice pojawiają się przy zwolnieniach podatkowych. Jeżeli prezent jest finansowany z ZFŚS, zarówno gotówka, jak i upominki rzeczowe mogą korzystać z określonych limitów zwolnień z podatku.

Szczególne zasady dotyczą bonów, talonów i innych znaków uprawniających do wymiany na towary lub usługi. Przez długi czas były one wyłączone ze zwolnień, nawet jeśli pochodziły z ZFŚS. Nowsze interpretacje są jednak łagodniejsze wobec kart przedpłaconych.

Karty podarunkowe i przedpłacone (prepaid) są obecnie traktowane jako świadczenia pieniężne. Ma to duże znaczenie przy funduszu socjalnym: takie karty można objąć limitem zwolnienia z PIT, podczas gdy zwykłe bony towarowe mogą być opodatkowane w całości. Wybór formy prezentu – „środki na karcie” zamiast „paczki z produktami” – realnie wpływa na listę płac.

Kiedy prezent staje się przychodem pracownika?

Zgodnie z utrwalonym orzecznictwem, w tym ważnym wyrokiem Trybunału Konstytucyjnego z 2014 r. (K 7/13), prezent jest przychodem pracownika tylko wtedy, gdy spełnione są łącznie trzy warunki:

- pracownik dobrowolnie przyjmuje świadczenie (korzysta z niego z własnej woli),

- świadczenie jest udzielone w interesie pracownika, a nie pracodawcy, i daje mu realną korzyść,

- da się przypisać tę korzyść do konkretnej osoby.

Przykład: udział w ogólnej wigilii firmowej, podczas której nie można dokładnie policzyć, ilu pierogów czy ciast zjadł każdy pracownik, zwykle nie tworzy przychodu. Natomiast paczka świąteczna o wartości 200 zł wydana konkretnemu pracownikowi jest łatwa do wyceny i przypisania do danej osoby (np. po numerze PESEL w systemie kadrowo-płacowym) – i wtedy staje się jego przychodem.

Źródła finansowania prezentów dla pracowników

Wpływ źródła finansowania na opodatkowanie

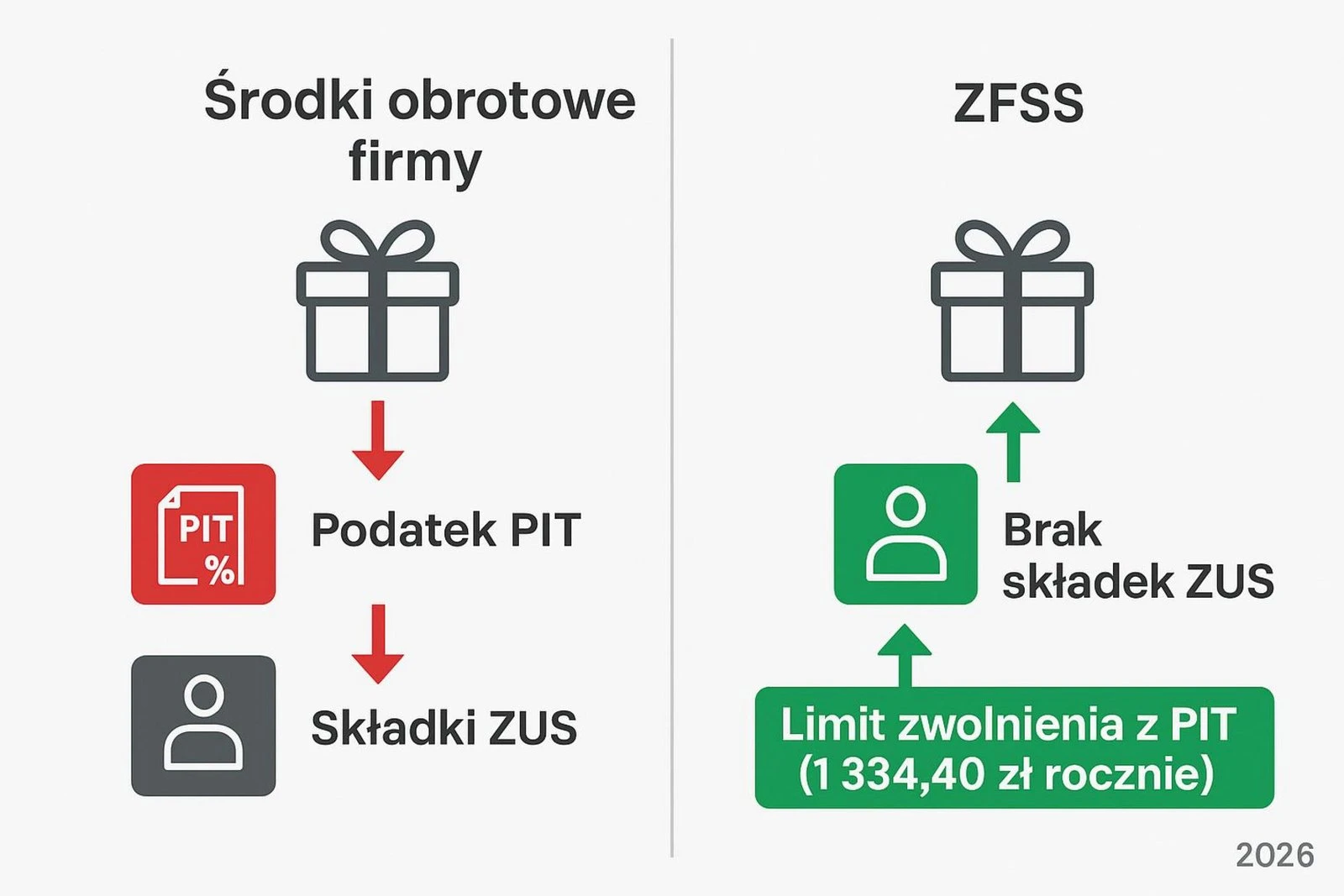

Najważniejsze jest to, z jakich środków firma opłaca prezenty. Jeśli upominki są finansowane ze środków obrotowych (zwykłych środków firmy), urząd skarbowy traktuje je zazwyczaj jako część wynagrodzenia. Wtedy od wartości prezentu trzeba zapłacić zarówno PIT, jak i pełne składki ZUS. Podnosi to koszt prezentu dla pracodawcy i zmniejsza dochód „na rękę” pracownika.

Inaczej wygląda sytuacja przy Zakładowym Funduszu Świadczeń Socjalnych. Świadczenia z ZFŚS mogą korzystać ze szczególnych ulg podatkowych, jeśli są przyznawane z uwzględnieniem tzw. kryterium socjalnego, czyli sytuacji życiowej, rodzinnej i materialnej pracownika.

Prezenty z funduszu socjalnego nie podlegają składkom ZUS, niezależnie od kwoty. Dla podatku PIT przewidziano natomiast roczny limit zwolnienia.

Prezenty dla pracowników a podatek dochodowy

Jak prezent wpływa na PIT pracownika?

Jeżeli prezent zostanie uznany za przychód ze stosunku pracy, pracodawca dolicza jego wartość do pensji pracownika za dany miesiąc. Wtedy podstawa opodatkowania rośnie, a zaliczka na PIT jest wyższa. Pracownik może zauważyć, że w miesiącu otrzymania prezentu przelew na konto jest niższy, bo część podatku została pobrana „od prezentu”.

Wartość świadczeń rzeczowych ustala się według cen rynkowych z dnia ich otrzymania. Jeśli pracodawca kupuje upominki po cenach hurtowych, to zwykle właśnie cena zakupu brutto jest podstawą obliczenia przychodu. Jeżeli firma sama produkuje przedmioty rozdawane pracownikom (np. długopisy), wartość liczy się według cen, po jakich sprzedaje je innym odbiorcom.

Limity zwolnień z podatku – kwoty wolne

W 2025 r. i na początku 2026 r. dla świadczeń z ZFŚS istotna jest roczna kwota 2000 zł (warto sprawdzić aktualne przepisy, bo limit może się zmieniać). Jeśli suma wszystkich świadczeń socjalnych z funduszu (np. paczek, kart przedpłaconych, zapomóg) dla danego pracownika w roku podatkowym nie przekroczy 2000 zł, nie powstanie podatek PIT. Dopiero nadwyżka ponad tę kwotę jest opodatkowana.

Osobny limit dotyczy sytuacji, gdy prezent jest traktowany jako darowizna. Zgodnie z ustawą o podatku od spadków i darowizn, dla osób z III grupy podatkowej (czyli niespokrewnionych, jak pracodawca i pracownik) kwota wolna wynosi 5733 zł w ciągu 5 lat.

Jeśli prezent spełnia warunki darowizny, a jego wartość łącznie z innymi darowiznami od tego samego pracodawcy nie przekroczy tej sumy, podatek dochodowy nie wystąpi w ogóle.

Przykłady nieopodatkowanych świadczeń

Najczęściej spotykane prezenty, od których nie płaci się podatku, to drobne gadżety firmowe o bardzo niskiej wartości rynkowej, takie jak długopisy, kalendarze, smycze czy kubki z logo. Fiskus traktuje je głównie jako materiały reklamowe, które nie zwiększają w istotny sposób majątku pracownika. Podobnie jest z ogólnodostępnymi owocami w biurze czy kawą – nie przypisuje się ich do konkretnej osoby.

Kolejnym przykładem są zaproszenia na imprezy integracyjne czy wigilie firmowe. Jeśli ich celem jest budowanie zespołu, poprawa współpracy i komunikacji, a nie tylko wystawna konsumpcja, udział pracowników pozostaje neutralny podatkowo.

Problem pojawia się, gdy zamiast wspólnego spotkania firma przekazuje indywidualne vouchery do drogich restauracji – takie świadczenia dużo łatwiej uznać za przychód pracownika.

Interpretacje podatkowe i wyroki sądów

Podstawą dla firm jest wspomniany wyrok Trybunału Konstytucyjnego z 8 lipca 2014 r. (K 7/13). Określa on zasady, według których ocenia się, czy dane świadczenie jest przychodem. Sądy administracyjne często wskazują, że prezenty wręczane z okazji jubileuszu firmy, ślubu pracownika czy narodzin dziecka, jeśli nie wynikają wprost z regulaminu wynagradzania, mogą być traktowane jako darowizny, a nie jako przychód ze stosunku pracy.

Nowsze interpretacje Dyrektora Krajowej Informacji Skarbowej (m.in. z początku 2025 r.) potwierdzają, że jeśli np. karta przedpłacona do 200 zł jest wręczana z konkretnej okazji i nie ma żadnego związku z wynikami pracy, można potraktować ją jako darowiznę. Daje to szansę firmom bez ZFŚS, by obdarowywać pracowników bez PIT i składek ZUS, o ile spełnione są wymogi ustawy o podatku od spadków i darowizn.

Prezenty a składki ZUS

Kiedy prezent podlega składkom na ubezpieczenia społeczne?

Ogólna zasada jest prosta: jeśli coś jest przychodem ze stosunku pracy opodatkowanym PIT, to zwykle stanowi też podstawę do naliczenia składek ZUS. Oznacza to, że od prezentu z bieżących środków firmy, traktowanego jako element wynagrodzenia, pracodawca musi odprowadzić składki emerytalne, rentowe, chorobowe i zdrowotne. Podnosi to koszt prezentu dla firmy mniej więcej o jedną piątą, a pracownikowi zmniejsza się pensja netto.

Składkom podlegają szczególnie prezenty o charakterze motywacyjnym czy nagrody za staż pracy lub wyniki. Jeżeli regulamin premiowania mówi wprost, że „pracownik miesiąca” otrzymuje tablet, ZUS potraktuje taki tablet jako formę wynagrodzenia za pracę, od której trzeba zapłacić składki.

Wyłączenia z oskładkowania – jakie świadczenia są zwolnione?

Najszersze zwolnienie dotyczy świadczeń z ZFŚS. Zgodnie z przepisami składkowymi, świadczenia socjalne nie wchodzą do podstawy wymiaru składek, bez względu na ich wartość. Warunkiem jest ich przyznawanie według kryterium socjalnego.

Jeśli firma przekaże wszystkim identyczne paczki „po 500 zł” z funduszu, bez sprawdzenia sytuacji materialnej, ZUS może uznać, że nie są to świadczenia socjalne i zażądać zaległych składek.

Drugie ważne wyłączenie dotyczy prezentów uznanych za darowizny. Darowizna nie jest przychodem ze stosunku pracy (podlega ustawie o podatku od spadków i darowizn, a nie ustawie o PIT), więc nie może być podstawą do naliczenia składek ZUS. To obecnie bardzo korzystne rozwiązanie dla mniejszych firm, które nie prowadzą funduszu socjalnego.

Czy paczki świąteczne z ZFŚS są objęte ZUS?

Paczki świąteczne z ZFŚS są całkowicie zwolnione ze składek ZUS. To jedna z najpopularniejszych form wsparcia pracowników w okresie świątecznym. Aby korzystać z tego uprawnienia, pracodawca powinien jednak różnicować wartość paczek zgodnie z sytuacją materialną pracowników.

W praktyce często stosuje się 2-3 progi dochodowe, tak by osoby o niższych dochodach dostawały bogatsze paczki.

Zwolnienie obejmuje zarówno paczki dla samych pracowników, jak i prezenty przygotowane dla ich dzieci, o ile regulamin funduszu przewiduje taką formę działalności socjalnej. Z punktu widzenia składek ubezpieczeniowych wydatki te są neutralne, co sprawia, że ZFŚS staje się bardzo ważnym narzędziem dla działów HR.

Jak uniknąć zbędnego opodatkowania prezentów dla pracowników?

Warunki zwolnień podatkowych – co musi zrobić pracodawca?

Aby korzystać z przysługujących zwolnień, pracodawca potrzebuje prawidłowej dokumentacji. Dla ZFŚS konieczne są m.in.:

- aktualny regulamin funduszu,

- oświadczenia pracowników o ich sytuacji materialnej (lub inne dokumenty potwierdzające dochody).

Bez tych dokumentów urząd skarbowy lub ZUS w czasie kontroli może uznać świadczenia z funduszu za w pełni opodatkowane i obciążone składkami.

Jeżeli firma chce korzystać z formuły darowizny, nie powinna wprowadzać do regulaminów pracy ani wynagradzania zapisów, które wskazywałyby, że pracownikowi „przysługuje” taki prezent. Darowizna musi być dobrowolnym gestem, niezależnym od wyników pracy i nie zapisanym w umowie. Tylko wtedy da się obronić brak podatku dochodowego.

Praktyczne wskazówki dla firm planujących prezenty

Przy planowaniu polityki benefitowej warto:

- rozważyć karty przedpłacone zamiast klasycznych bonów – są wygodne dla pracowników i łatwiejsze do rozliczenia z ZFŚS jako świadczenie pieniężne,

- łączyć drobne wydatki w większe akcje okolicznościowe – np. zamiast częstych, małych upominków co miesiąc, lepiej przekazać jeden większy prezent świąteczny, który łatwiej „zmieścić” w limitach zwolnień,

- ustalić jasne zasady przyznawania świadczeń i spójnie je stosować.

Bardzo ważna jest przejrzysta komunikacja z pracownikami. Warto wyjaśniać, dlaczego prezenty z ZFŚS mają różną wartość (ze względu na kryterium socjalne) albo czemu w danym miesiącu wypłata jest niższa o kilka złotych z powodu podatku od nagrody. Otwarte podejście zmniejsza ryzyko nieporozumień i wzmacnia zaufanie wobec pracodawcy.

Czego unikać w praktyce wręczania prezentów?

Należy unikać:

- przekazywania prezentów bez ewidencji, „na słowo” – brak potwierdzenia odbioru przy kontroli może być poważnym problemem,

- jednakowych świadczeń z ZFŚS dla wszystkich, bez analizy sytuacji socjalnej – to częsty błąd, który prowadzi do naliczenia składek ZUS od całej puli świadczeń,

- bardzo drogich upominków przekazywanych jako darowizny bez kontroli łącznej kwoty z kilku lat.

Wysokie wartości darowizn wymagają szczególnej ostrożności. Limit 5733 zł dotyczy 5 lat łącznie. Jeśli firma co roku wręcza bardzo kosztowne prezenty, łatwo przekroczyć tę sumę. Wtedy pracownik musi złożyć deklarację w urzędzie skarbowym i zapłacić podatek od darowizny.

Prezenty dla pracowników – najczęstsze pytania i wątpliwości

Czy każdy prezent to przychód ze stosunku pracy?

Nie. W wielu interpretacjach i wyrokach wskazuje się, że prezenty o charakterze osobistym, wręczane przy szczególnych okazjach (np. ślub, narodziny dziecka), jeśli nie są powiązane z wykonywaniem obowiązków służbowych, mogą zostać wyłączone z przychodów ze stosunku pracy i potraktowane jako darowizny. Podobnie drobne gadżety reklamowe o małej wartości nie tworzą opodatkowanego przychodu.

Kluczowe jest odróżnienie wynagrodzenia w naturze od zwykłego, okolicznościowego gestu. Jeśli prezent jest bardziej wyrazem sympatii i podziękowaniem za obecność w zespole, a nie nagrodą za konkretną efektywność, szansa na brak PIT jest zdecydowanie większa.

Czy prezent może zostać uznany za darowiznę?

Tak, i takie rozwiązanie jest coraz częściej stosowane, co potwierdzają interpretacje Dyrektora KIS z 2024 i 2025 r. Aby prezent był darowizną, musi spełniać warunki z Kodeksu cywilnego: być nieodpłatnym świadczeniem kosztem majątku darczyńcy, bez żadnego świadczenia wzajemnego. Pracownik nie może mieć prawa domagania się takiego prezentu na podstawie regulaminu czy umowy.

Jeżeli prezent jest darowizną, stosuje się przepisy o podatku od spadków i darowizn, a nie o PIT. Zwykle jest to korzystniejsze, bo dostępna kwota wolna jest wyższa niż w przypadku standardowych świadczeń pracowniczych finansowanych z bieżących środków firmy.

Czy pracownik zawsze musi zapłacić podatek od prezentu?

Podatek pojawia się tylko wtedy, gdy:

- wartość świadczeń z ZFŚS przekroczy roczny limit zwolnienia (np. 2000 zł), lub

- prezent jest finansowany ze środków obrotowych i nie został zakwalifikowany jako darowizna.

W praktyce to pracodawca jako płatnik oblicza i pobiera podatek, potrącając go z bieżącej wypłaty. Gdy prezent jest darowizną i przekracza kwotę wolną 5733 zł, obowiązek rozliczenia spoczywa już na pracowniku. Musi wtedy złożyć formularz SD-3 i sam zapłacić podatek od darowizny.

W firmach typowe są jednak niższe kwoty, więc takie sytuacje występują rzadko.

Jak dokumentować przekazanie prezentów?

Podstawowe elementy dokumentacji to:

- lista osób, które otrzymały prezent, z podpisami lub elektronicznym potwierdzeniem odbioru,

- w przypadku ZFŚS – dokumenty potwierdzające zastosowanie kryterium socjalnego,

- w przypadku darowizn – krótka umowa lub protokół przekazania, wskazujący, że jest to dobrowolny gest, niezwiązany z wynikami pracy.

Prawidłowa dokumentacja jest ważna zarówno dla podatków, jak i dla księgowości. Faktury za zakup prezentów muszą mieć opisy, które pozwolą jasno ustalić źródło finansowania (ZFŚS czy środki obrotowe) oraz cel wydatku. Ułatwia to wszelkie kontrole oraz sporządzanie sprawozdań finansowych.

Podsumowanie

Rozliczanie podatków od prezentów dla pracowników to szukanie równowagi pomiędzy chęcią docenienia zespołu a wymaganiami przepisów. Najkorzystniejszym źródłem finansowania upominków pozostaje Zakładowy Fundusz Świadczeń Socjalnych. Przy poprawnym stosowaniu kryterium socjalnego daje on pełne zwolnienie z ZUS oraz wysoki limit zwolnienia z PIT.

Firmy bez ZFŚS powinny z kolei na bieżąco śledzić interpretacje dotyczące darowizn – pozwalają one wręczać pracownikom upominki okolicznościowe bez podatku i bez składek, o ile spełnione są wymogi ustawowe.

Trzeba też pamiętać o wpływie podatków na odbiór prezentu przez pracownika. Jeśli po otrzymaniu upominku widzi on niższą wypłatę, może mieć poczucie, że prezent „mu się nie opłacił”. Dlatego coraz więcej firm decyduje się na tzw. „ubruttowienie” nagród – pracodawca finansuje także podatek, tak by wartość prezentu „na rękę” nie była pomniejszona. Takie podejście wiąże się z wyższym kosztem po stronie firmy, ale mocniej wzmacnia pozytywny odbiór gestu i pomaga budować dobry wizerunek pracodawcy.